De aluminiummarkt tijd voor oplossingen

De markt voor aluminium is in beweging. Problemen met hoge inkooppremiums, een niet aflatende opslagcrisis en gebrekkig toezicht domineren het nieuws in de sector. Gelukkig zijn er ook duidelijke tekenen dat deze problemen worden opgelost.

Door Matthijs Schornagel

Het volgende hoofdstuk in de opslagcrisis

Het goede nieuws voor de aluminiumsector is dat wachttijden in de opslagcentra van de London Metal Exchange dalen. Anderhalf jaar geleden waren er nog vijf centra waar het aanzienlijk langer duurde dan 50 dagen (het streefgetal) voordat een verkochte partij metaal naar een klant werd verscheept. Van die vijf zijn er nu nog twee over: Vlissingen en Detroit.

Het slechte nieuws is dat de wachttijden in Vlissingen en Detroit nog rond de 600 dagen liggen. Omdat er in weekenden en op feestdagen niet wordt gewerkt betekent dat dat een klant die er vandaag een partij aluminium koopt dit pas in 2017 in ontvangst zal nemen. De wachttijden krimpen wel, maar niet snel. Als de huidige trend doorzet kan het nog 3 jaar duren voordat Vlissingen de 50 dagengrens bereikt.

Wat dit probleem erger maakt is dat de opslagcentra in Detroit en Vlissingen de belangrijksten zijn in Noord Amerika en West Europa. Ze hebben grote invloed op de samenstelling van het premium dat inkopers van aluminium bovenop de basisprijs moeten betalen om het in ontvangst te nemen. Eén bepalende factor in de samenstelling van dit premium is de huur die opslagbedrijven vragen voor hun diensten.

Via het premium betalen afnemers de huurkosten voor het door hun gekochte metaal zo lang het in de loods ligt te wachten op transport. Dus hoe langer het blijft liggen, hoe hoger het premium. Hier komt nog bij dat het premium vaak universeel geldt voor een complet continent. Ook als een afnemer aluminium inkoopt op een plek waar huren en wachttijden laag zijn moet hij het universele premium betalen.

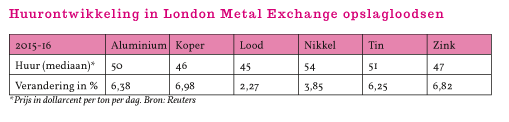

In dit opzicht is het dus goed nieuws voor afnemers dat de London Metal Exchange de wachttijden reduceert. Wat opslagbedrijven betreft is de beurs hier echter iets té succesvol in geweest. Nu het metaal sneller doorstroomt verdienen ze minder en daarom verhogen ze de huren flink. In afbeelding 1 kunt u zien hoe groot de toename zal zijn in 2015 en 2016.

Om ook deze tegenslag te overwinnen lanceert de London Metal Exchange een hervormingsprogramma dat alle problemen volgens CEO Charles Li als een “bazooka” zal opblazen.

Het eerste deel van dit programma is al van kracht. Sinds een jaar zorgt een nieuwe Load-in Load -out (LILO) regel ervoor dat opslagcentra met wachttijden boven de 50 dagen meer metaal moeten verschepen dan ze mogen aannemen. Zoals we reeds opmerkten heeft de LILO regel de wachttijden op 3 van de 5 probleemlocaties al opgelost. In Vlissingen en Detroit werkt de regel ook, maar vanwege de omvang van de aluminiumvoorraden daar zal het langer duren voordat de wachttijden weer op een acceptabel niveau liggen.

De London Metal Exchange begrijpt dat het de markt niet 3 jaar kan laten wachten. Daarom is het van plan om de LILO regel aan te scherpen, zodat voorraden sneller zullen slinken. Tegelijkertijd wil het ook een stokje steken voor de steeds hogere huren die de samenstelling van het premium negatief beïnvloeden.

De London Metal Exchange wil een huurlimiet instellen voor metaal dat wacht op verscheping. Er zouden zelfs plannen bestaan om het innen van huur te verbieden op partijen die langer dan 50 dagen op verscheping liggen te wachten.

Als de London Metal Exchange al deze plannen doorvoert is de kans groot dat premiums eindelijk weer zullen dalen. Verder zal het huurstijgingen inperken waardoor het opslagnetwerk van de beurs kan blijven concurreren met onafhankelijke opslagbedrijven. Samen kan dat ervoor zorgen dat de London Metal Exchange haar rol als regulator van de aluminiummarkt weer terug kan krijgen. Toch is dit alles makkelijker gezegd dan gedaan. Afgelopen jaar stuitte de beurs al op heftig verzet van aluminiumgigant Rusal toen het de eerste versie van haar LILO reglement in wilde voeren. Rusal daagde de London Metal Exchange voor de rechter en hoewel het aluminiumconcern het pleit verloor zorgde de rechtszaak voor veel vertraging. De kans dat er nieuwe rechtszaken zullen volgen als de beurs een huurlimiet invoert is groot. Tot zover het pessimistische deel van dit artikel, want er zijn ook duidelijke redenen voor optimisme voor de London Metal Exchange én de aluminiummarkt in het algemeen.

Afbeelding 2 - Manhattan District Court.

Redenen voor optimisme - geen vervolging in de Verenigde Staten

Als gevolg van de opslagcrisis daagde een consortium van aluminiumverbruikers de London Metal Exchange en banken zoals Goldman Sachs en JP Morgan Chase voor de Amerikaanse rechter. Het consortium beschuldigde de beurs en de banken van prijsmanipulatie.

Edelachtbare Katherine Forrest van de rechtbank in Manhattan oordeelde dat er onvoldoende bewijs bestond dat de banken het opslagbeleid van hun dochters (de opslagbedrijven) aanstuurden. Of de zaak hiermee ook af is is nog niet duidelijk. De opslagbedrijven worden nog wel vervolgd en de aanklagers kunnen in hoger beroep.

Redenen voor optimisme - de markt wil meer zekerheid

Vorige zomer kwam er een groot fraudeschandaal aan het licht in de Chinese havenstad Qingdao. Daar lagen enorme partijen nikkel opgeslagen die als onderpand dienden voor lucratieve financieringsovereenkomsten. In juni bleek echter dat een grote lading nikkel garant stond voor meerdere leningen tegelijkertijd. Als gevolg hiervan zijn financiers in China buitengewoon voorzichtig geworden met het verstrekken van nieuwe leningen met metaal als onderpand. Dat zorgde vanaf juli voor een heuse exodus van ertsen en metalen uit China, want zonder een goede financieringsdeal loont het niet om een grote voorraad aan te houden.

Van de ene op de andere dag werd de markt overspoeld, waardoor de prijzen volledig inzakten. Aangezien het schandaal was ontdekt bij een partij nikkel kreeg de nikkelprijs de zwaarste klap te verduren, maar ook andere materialen voelden het effect. Het schandaal heeft de markt enorm verstoord.

Een aantal grote banken heeft toegegeven dat ze samen meer dan drie miljard dollar hebben verloren als gevolg van de fraude. Zij willen nu dringend veranderingen zien en daarvoor kijken ze naar de enige instelling die daarbij kan helpen: de London Metal Exchange.

Na de fraude van Qingdao zien veel metaalhandelaren de beurs en haar opslagnetwerk als de enige veilige haven. Dat blijkt wel wanneer we kijken waar alle Chinese erts- en metaalvoorraden heen gingen. Bijna alles kwam terecht in opslagloodsen onder toezicht van de London Metal Exchange. Blijkbaar waren de hogere opslagkosten in de gereguleerde loodsen toch heel redelijk in het licht van een miljardenverlies.

Als het aan de financiers ligt blijft het overigens niet alleen bij een verhuizing. Matt Chamberlain, hoofd Business Development van de London Metal Exchange, liet onlangs weten dat hij was benaderd door een aantal grote banken (oa. Citi Group en Standard Bank). De banken willen dat de London Metal Exchange haar Sword programma uitbreidt.

Sword is een registratiesysteem dat de London Metal Exchange gebruikt om de oorsprong en het eigendom van metalen bij te houden. Deze informatie wordt opgeslagen in een centraal archief, volgens een standaard formaat en met een unieke streepjescode. De banken willen graag dat de beurs ook metaal gaat registreren dat zich buiten haar eigen opslagsysteem bevind. Sword is volgens deze banken het enige middel dat het vertrouwen in metaal als onderpand voor een financieringsdeal weer kan herstellen.

Hoewel de London Metal Exchange nog geen antwoord heeft gegeven komt het aanbod op een gunstig moment. De beurs zoekt al langer naar manieren om marktaandeel te heroveren en om haar operatie uit te breiden naar China; waar ongeveer de helft van ‘s werelds metaal wordt verhandeld. Bovendien biedt dit voorstel de London Metal Exchange een kans om greep te krijgen op metaalmarkten waarop het nu nog niet actief is. Zo smeedt de beurs al enige tijd plannen om staal (voornamelijk rebar en schroot) te gaan verhandelen. Een uitbreiding van Sword, met de steun van een paar grote banken, kan daar mooi bij helpen.

Redenen voor optimisme - een lager premium

Weg van de London Metal Exchange is er ook reden voor optimisme. De aluminiummarkt wordt al enkele jaren verstoord door een veel te hoog premium.

Het premium stijgt al jaren. In Amerika en Europa lig het sinds eind 2014 boven de 500 dollar per ton. Dit terwijl een premium tussen de 100 en 150 dollar per ton voor 2010 normaal was. Sindsdien stijgt het premium elk kwartaal weer. Pas sinds een half jaar lijkt het plafond te zijn bereikt. In het eerste kwartaal van 2015 stegen premiums nog maar met een paar dollar per ton. De vraag is echter wat er nu zal gebeuren. Blijven premiums 4 tot 5 keer hoger dan voor de crisis? Of staan we aan de vooravond van een scherpe daling? Beide scenario’s zijn mogelijk en beide scenario’s hebben gevolgen voor verschillende spelers op de aluminiummarkt.

Een hoog premium is gunstig voor producenten. Smelters hadden het de afgelopen jaren erg moeilijk doordat zwakke vraag en chronische overproductie de basisprijs van aluminium drukten. Velen overleefden deze periode enkel en alleen door het hoge premium. Hoewel overproductie in 2013 en 2014 is aangepakt en de productie buiten China weer lager ligt dan de vraag, blijft het premium een belangrijke bron van inkomsten. De basisprijs ligt nog steeds te laag om de productiekosten van een smelter te dekken.

Afhankelijk van de locatie moet een smelter tussen de 1800 en 2200 dollar per ton verdienen om winst te maken. In afbeelding 3 kunt u zien dat de aluminiumprijs na een korte opleving in 2014 gestaag daalde in het eerste kwartaal van 2015. Met een prijs van 1733 dollar op het moment van schrijven zullen de duurste smelters reeds in de problemen zitten.

Anderzijds is een lager premium gunstig voor eindgebruikers. Lagere kosten zijn immers altijd welkom, maar er is nog een reden. De markt is veel moeilijker te lezen en te voorspellen sinds premiums zijn gaan stijgen. De manier waarop premiums worden samengesteld is namelijk ondoorzichtig.

De lange wachttijden in Vlissingen en Detroit waarover we eerder al schreven worden gezien als de belangrijkste oorzaak van het hoge premium. Of liever gezegd, dat werden ze. Wachttijden in opslagloodsen onder toezicht van de London Metal Exchange krimpen, maar premiums blijven hoog.

Eén verklaring hiervoor is dat huren ook zijn gestegen. Een andere is dat veel van het metaal dat de loodsen in Vlissingen en Detroit verlaat niet naar klanten gaat, maar naar onafhankelijke opslagloodsen. Toch zou dit het premium wel degelijk moeten drukken. Wachttijden en huren in de onafhankelijke loodsen liggen immers stukken lager. De kosten voor opslag vertellen dus niet langer het hele verhaal.

Dit blijkt ook uit een analyse van de opslagkosten in Detroit aan het einde van 2014. Op basis van de toenmalige huur zou het 351 dollar moeten kosten om een ton aluminium in ontvangst te nemen. Het Amerikaanse (midwest) premium lag echter op 535 dollar per ton. Hoe dat precies kan is voor analisten nog niet duidelijk. Waarschijnlijk spelen bluf en speculatie een grote rol.

De tweede belangrijke factor in de samenstelling van premiums zijn namelijk de directe onderhandelingen tussen afnemers en producenten die ieder kwartaal plaatst vinden. Uit onderhandelingen in Japan bleek in het eerste kwartaal van 2015 dat producenten het hoge premium met hand en tand verdedigen. Japanse afnemers meenden dat zwakke vraag en relatief grote voorraden bij hun eigen fabrieken moesten leiden tot een lager premium, maar de producenten hielden voet bij stuk. Het Japanse premium steeg zelfs van 415 dollar per ton naar 425 dollar.

Even vreesde men dat de premiums ieder verband met de werkelijkheid hadden verloren. Gelukkig bewezen de Japanse onderhandelaars kort hierna het tegendeel.

Terwijl ze het pleit vorig kwartaal nog verloren slaagden Japanse afnemers erin om een lager premium te bedingen voor het tweede kwartaal. Deze eerste daling in jaren is meteen een stevige. Inkopers zullen 385 dollar per ton gaan betalen voor de levering van aluminium. Dat is ruim 11 procent minder dan in het vorige kwartaal.

Afbeelding 3 - Aluminiumprijs in dollars per ton.

Het lagere premium is het gevolg van China’s toenemende export van aluminium halffabricaten. Dit zorgt voor een toename in het aanbod waar andere producenten echt niet meer omheen kunnen.

Dat Chinees aluminium nog niet eerder op de Japanse markt terecht kwam komt doordat het normaal gesproken in China wordt gehouden door een export- en BTW tarief van respectievelijk 15 en 17 procent. Dankzij een maas in de wet is dat nu aan het veranderen.

Chinese smelters verwerken hun aluminium steeds vaker tot halffabricaten. Deze zijn vrijgesteld van exportbelasting en de BTW kunnen de fabrikanten grotendeels terugkrijgen. Daardoor is Chinees aluminium opeens wel competitief en de export ervan groeit met enkele honderdduizenden tonnen per maand. Het merendeel komt terecht op de Aziatische markt, alwaar het aanbod van aluminium de vraag nu overstijgt. Zo lang het Chinese aluminium in Azië blijft zullen de toonaangevende premiums in Europa (het Rotterdam premium) en Amerika (het Midwest premium) waarschijnlijk niet dalen. Op beide continenten ligt het premium nog ruim boven de 500 dollar per ton.

Het is ook niet duidelijk of Chinees aluminium ons ooit zal bereiken. Zowel Amerika als de Europese Unie kijken naar anti-dumping maatregelen om de invoer van Chinees metaal te blokkeren. Chinees aluminium wordt namelijk zwaar gesubsidieerd door lokale overheen. De binnenlandse vraag naar aluminium is er veel lager dan het aanbod. Tot voor kort was dat een intern probleem, omdat het overtollige aluminium het land niet uit kon. De hoge belastingen maakten dat onmogelijk. Nu smelters hun producten opwaarderen tot halffabricaten en ze alsnog exporteren voor bodemprijzen is er een duidelijk geval van oneerlijke concurrentie ontstaan.

Alcoa waarschuwt al voor een nieuwe golf van fabriekssluitingen als de Chinese dumping doorzet. Gebieden waar andere inputkosten (met name arbeid en elektriciteit) hoog liggen zullen dan als eerste sneuvelen. Hier in Europa kan dat de wederopstanding van smelters zoals Aldel in gevaar brengen. Ook de toekomst van Voerde (Duitsland) en Saint-Jean (Frankrijk) zou precair zijn, hoewel eigenaar Trimet gunstige overeenkomsten heeft weten te sluiten met lokale elektriciteitsbedrijven. Europa onderzoekt nog of het een klacht kan indienen bij de Wereldhandelsorganisatie, maar Amerika onderneemt al actie. Het eist onder meer dat de Chinese overheid zijn BTW regeling afschaft. Maar hoe groot is hun kans op succes?

China is moeilijk te peilen in handelsconflicten. Soms bind het land gauw in terwijl het op andere momenten juist voet bij stuk houdt. Officiële persberichten wijzen erop dat de China nog niet van plan is om de BTW-aftrek voor aluminium op te schorten. Toch zoemen er sinds een paar weken geruchten rond dat China toch overweegt om de BTW-aftrek op een aantal producten af te schaffen of te reduceren.

Een ander hoopvol teken zagen we een paar maanden geleden toen Beijing de BTW-aftrek voor stalen met een boron legering plotseling afschafte. Dat had een zeer positief effect op de wereldwijde staalprijs. Wie weet neemt China een soortgelijke maatregel voor de aluminiumsector.

Slechts een ding is zeker: 2015 wordt een sleuteljaar voor de aluminiummarkt.