Blog Matthijs Schornagel - Metaalmarkten in oorlogstijd

Dat de oorlog tussen Rusland en Oekraïne enorme gevolgen heeft voor de wereld zal niemand verbazen. Dat de oorlog ook ongekende prijsstijgingen veroorzaakt in de metaalindustrie misschien wel. We kennen Rusland en Oekraïne weliswaar als producenten van metaal; maar de oorlog maakt eigenlijk pas duidelijk hoe belangrijk ze wel niet zijn. In dit blog gaan we dieper in op de prijsontwikkeling van nikkel, aluminium en staal. We zullen zien dat alle drie de metalen weliswaar duurder worden, maar dat ze toch heel verschillend reageren op de oorlog.

Door Matthijs Schornagel

Metaalproductie in Rusland en Oekraïne. Hoe zit dat eigenlijk?

Voor de oorlog speelden Rusland en Oekraïne beiden een significante rol op de metaalmarkten. Dat is een erfenis uit de Sovjet tijd toen er in beide landen ontzettend veel zware industrie werd gebouwd. Uitgerekend Donetsk en het zo zwaar beschoten Marioepol waren belangrijke vestigingsplaatsen voor staalfabrieken. Na de val van de Sovjet Unie in 1991 is de productie weliswaar geslonken, maar hij is nog altijd significant. Dit is goed te zien op het gebied van staal. Samen stonden Rusland en Oekraïne in 2021 tweede op de wereldranglijst voor staal exporterende landen. De twee waren goed voor een export van maar liefst 43,8 miljoen ton. Niet veel minder dan nummer één China, dat 51,4 miljoen ton exporteert. Productie van ertsen en metalen is in Oekraïne vrijwel helemaal tot stilstand gekomen en Russische export is plotseling onzeker geworden door sancties vanuit het westen. Sommige bedrijven voelen de sancties al, terwijl anderen ze voorlopig nog weten te omzeilen. Dat laatste is belangrijk om te onthouden. Wie het gewone nieuws volgt krijgt al snel de indruk dat er werkelijk niets meer van of naar Rusland gaat behalve aardgas. Niets is minder waar. Aluminium en nikkel worden nog helemaal ontzien en staal werd pas bij in het vierde EU sanctiepakket opgenomen. Dat wil echter niet zeggen dat deze metalen nog even vrij beschikbaar zijn als voor de oorlog en daar gaan we nu dieper op in.

Sancties voeden staalprijs

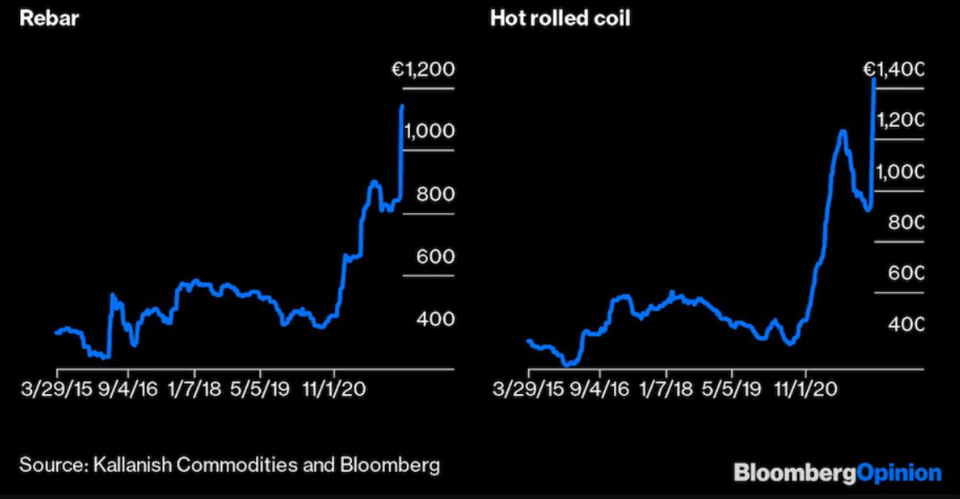

Zoals u in de vorige paragraaf kon lezen ligt de Oekraïense staalproductie helemaal stil. De grootste staalfabriek van het land stond namelijk in Marioepol en is helaas volledig verwoest. De 15,2 miljoen ton staal die gewoonlijk vanuit Oekraïne op de wereldmarkt komt is daarmee verdwenen. Daarnaast zijn er inmiddels dus EU sancties op Russisch staal, waardoor nog eens 26,6 miljoen ton staal een stuk minder makkelijk op de wereldmarkt kan komen. Het merendeel van dit metaal was namelijk bestemd voor Europa, of moest op zijn minst via Europese havens worden doorgevoerd naar andere bestemmingen. De oorlog raakt Europese staalgebruikers op dit moment het hardst, want zij handelden het meest met Rusland en Oekraïne. 30% van onze import van gewalst staal komt er vandaan en maar liefst 60% van de import van rebar. De oorlog zorgt daarom voor nijpende tekorten die nog vele malen erger zijn dan die van de COVID-pandemie. Hier komt nog bij dat de hoge energieprijzen de productie in Europa zelf duurder maken. Heel wat Europese fabrikanten zijn de afgelopen jaren namelijk overgestapt op elektrische vlamboogovens. Die zijn flexibeler, efficiënter en minder CO2 intensief dan traditionele hoogovens. De elektriciteitsprijs is echter wel een veel grotere input factor. Nu de oorlog ook die prijs opdrijft beweegt de staalprijs extra hard mee. Het resultaat is te zien in afbeelding 1. Daar waar staalprijzen rond de jaarwisselingen leken te stabiliseren en analisten voorspelden dat ze langzaam weer zouden dalen naar een niveau van zo’n 600 euro per ton gaan ze lijnrecht omhoog. Een deel van de prijsstijging kunnen we toeschrijven aan speculatie, angst voor het onzekere en de hele plotselinge, plaatselijke tekorten. Naarmate het duidelijk wordt hoe de oorlog zich verder ontwikkelt zullen die drie factoren minder zwaar gaan wegen. Maar het is twijfelachtig of dat veel zal uitmaken voor stijging van de prijzen. Het zal hooguit schelen in de volatiliteit.

Afbeelding 1 - Staalprijzen

Aluminium

Aluminium reageert heel anders op de oorlog dan staal. Zoals u in afbeelding 2 kunt zien is de basisprijs van aluminium is niet zo astronomisch gestegen. Dat heeft veel te maken met toenemende Chinese productie en het gebrek aan sancties op de Russische aluminium smelter Rusal dat goed is voor 5% van de wereldproductie. Oekraïne produceerde voor de oorlog al geen significante hoeveelheden aluminium. Binnen de aluminiumsector hoopt men dat sancties op Rusal uit zullen blijven vanwege het strategische belang van Russisch aluminium voor de Europese industrie. Maar zelfs zonder directe sancties op Rusal merkt de Europese aluminiumsector wel degelijk iets van de oorlog. Ten eerste omdat Rusal productie- en uitvoerproblemen heeft als gevolg van sancties op andere goederen. Rusal komt op dit moment niet aan voldoende aluminiumoxide. Een groot deel daarvan kwam namelijk uit Oekraïne en Australië. Beide stromen van het materiaal liggen nu stil. De een als gevolg van de oorlog, de anders als gevolg van Australische sancties. Daarnaast blijkt het erg moeilijk te zijn voor het aluminium dat Rusal nog produceert om een weg te vinden naar Europese klanten. Wederom zorgen sancties op andere sectoren ervoor dat het aluminium moeilijk op de plaats van bestemming kan komen. Dit zorgt dus toch voor de nodige leveringsproblemen in Europa waardoor we weliswaar nog geen enorme stijging van de basisprijs zien, maar de spot premiums rijzen wel de pan uit. Dit premium betalen eindgebruikers bovenop de basisprijs van aluminium om het ook daadwerkelijk te ontvangen.

Afbeelding 2 - Aluminium basisprijs. (bron TradingEconomics.com)

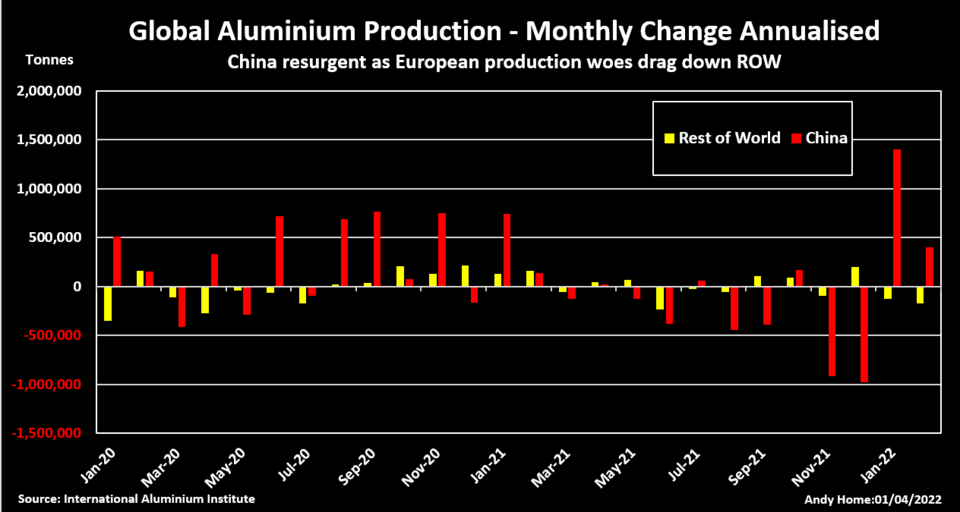

Nog iets dat deze premiums opdrijft is de torenhoge elektriciteitsprijs. Het smelten van aluminium vereist veel elektriciteit. Elektriciteitsprijzen zijn daarom nauw verweven met aluminiumprijzen. Nu die eerste stijgen als gevolg van de oorlog wordt het ook duurder om aluminium te produceren; met name in Europa waar de prijzen verreweg het hardst stijgen. Eind vorig jaar zagen we al behoorlijke stijgingen in energieprijzen. Als gevolg daarvan verminderen Europese smelters hun productie, wat leidde tot lokale schaarste van het metaal en dus tot hogere premiums. Voor iedere ton aluminium betaalde je afgelopen herfst zo’n 350 euro premium. De oorlog doet hier nu een schep bovenop. Het premium is inmiddels opgelopen tot 550 euro per ton door nóg hogere energieprijzen en verder dalende productie in Europa. In januari en februari met daalde die met 10%. Daarmee is de productie in een jaar tijd al gekrompen van zo’n 4,5 miljoen ton naar minder dan 3 miljoen ton. Het laagste productieniveau ooit. Gelukkig kunnen we wel een kanttekening plaatsen bij al deze kommer en kwel. Het lijkt erop dat China in staat is om in ieder geval een deel van de schaarste weg te nemen. China was de afgelopen jaren een netto-importeur van aluminium (zie afbeelding 3), maar lijkt nu in het gat te springen dat Europese smelters achterlaten. Chinese productie stijgt sinds een paar maanden. Dat was eigenlijk in reactie op de aantrekkende economie en onder normale omstandigheden zou het aluminium naar Chinese klanten gaan. China kampt echter met een nieuwe reeks lockdowns als gevolg van een nóg besmettelijkere sub-variant van het Omikron COVID virus. De Chinese markt kan al dat aluminium dus niet absorberen en zo gaat het richting Europa. We verwachten daarom dat premiums de komende maanden niet ver door zullen stijgen. Of ze vervolgens ook zullen dalen valt te betwijfelen, want het is lang niet zeker of China naar Europa zal blijven exporteren. Chinese lockdowns zullen op den duur weer eindigen en Europese smelters zullen in Brussel klagen over hun concurrentiepositie.

Afbeelding 3 - Aluminium import en export

Nikkel

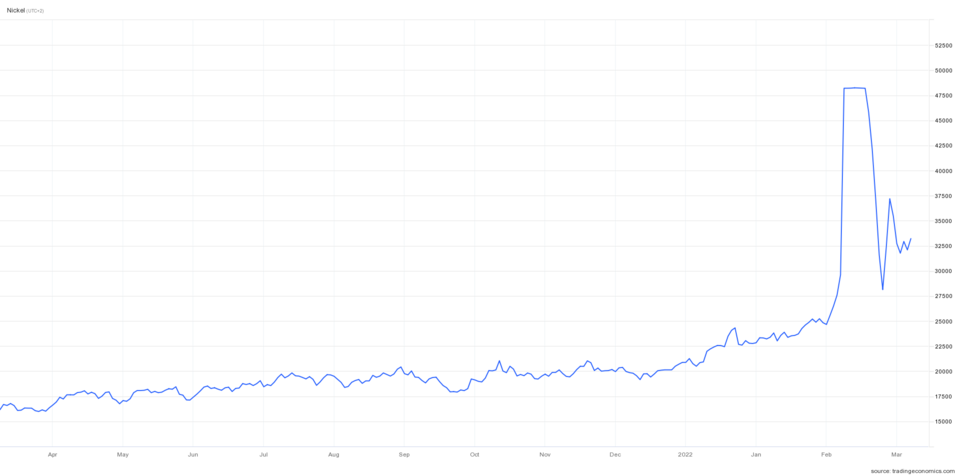

Van de drie metalen die we hier behandelen maakte nikkel verreweg de bijzonderste ontwikkeling door. Het essentiële ingrediënt voor roestvast staal was voor de oorlog al erg in trek. Productie van elektrische auto’s steeg vorig jaar met 115% en het overgrote deel (80%) daarvan was uitgerust met een nikkel batterij. Door deze grote vraag krompen de wereldwijde nikkelvoorraden snel en dat leidde begin dit jaar tot een prijsstijging van 20.000 dollar per ton naar 25.000 dollar per ton. Maar zoals u in afbeelding 4 kunt zien volgde er begin maart een plotselinge, astronomische toename. Prijzen stegen zo snel dat de London Metal Exchange (LME) de handel stillegde en een deel van de gesloten deals zelfs annuleerde. In werkelijkheid steeg de nikkelprijs op 8 maart naar maar liefst 101.365 dollar per ton. De stillegging van de handel had overigens maar deels te maken met de oorlog. Zorgen over de Russische export speelden absoluut een rol, want alleen het bedrijf Norilsk is al goed voor 17% van de wereldproductie. Norilsk is om die reden echter nog niet opgenomen in de verschillende sanctiepakketten. Wel heeft het zoals zoveel Russische bedrijven last van sancties op andere sectoren. Zo is Norilsk volledig afhankelijk van de Europese scheepvaart. Tweederde van Norilsks nikkel gaat via Nederlandse havens naar klanten.

Terwijl prijzen stegen als gevolg van zorgen over de oorlog kwamen sommige bedrijven met shortposities in de problemen. Een bedrijf dat short gaat gokt erop dat de waarde van een goed in de nabije toekomst zal dalen en hoopt daarvan te profiteren. De exacte manier waarop bedrijven short (of long) gaan met metalen op de LME is vrij ingewikkeld en dit is niet de plek voor een uitgebreide verhandeling over beleggen. Het volstaat om te weten dat short en long gaan een heel normaal middel is waarmee bedrijven zich indekken tegen koersschommelingen. De ene keer profiteren ze van hun long posities de andere keer van hun shorts. Dit keer kwamen verschillende bedrijven in de problemen toen de prijs van nikkel zo snel steeg dat hun shorts zoveel veel verlies opleverden dat ze dit niet meer konden dekken. Eén bedrijf ging bijzonder hard onderuit: Tsingshan. De LME zegt officieel dat het de handel heeft stilgelegd om orde te bewaren en om de handel te stabiliseren. In werkelijkheid lijkt het erop dat het China het Chinese moederbedrijf van de LME heeft opgedragen om ander groot Chinees bedrijf te redden van een faillissement. Of dat echt waar is zullen we waarschijnlijk nooit te weten komen, maar het heeft er alles van weg. Voor de nabije toekomst lijkt het erop dat nikkel een volatiele periode tegemoet gaat. De onderliggende factoren die de prijsstijging van begin maart aanjoegen zijn immers niet veranderd. De vraag naar nikkel is groter dan de productie, voorraden zijn bijna op en maar liefst 17% van de wereldwijde productie kan Rusland mogelijk niet uit.

Afbeelding 4 - Nikkelprijs