Zwakke euro zorgt voor groei, maar voor hoe lang?

Na een moeizame tijd trekt de Europese economie weer aan en zoals gewoonlijk leidt de industrie de weg. Europese fabrikanten bevinden zich plotseling in een gunstige positie, door een combinatie van lage grondstoffenprijzen en verbeterde liquiditeit. Magazine ALURVS.nl onderzocht hoe deze omstandigheden zijn ontstaan en hoe waarschijnlijk het is dat ze stand zullen houden.

Door Matthijs Schornagel

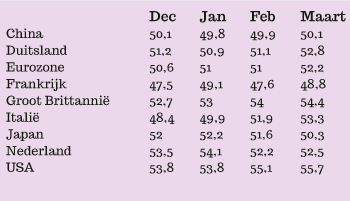

Afbeelding 1 Industriële Production Managers Index.

De Industriële PMI (afbeelding 1) laat zien wanneer de industrie in een land groeit (getallen boven de 50) of krimpt. Uit het overzicht van de laatste vier maanden zijn een paar duidelijke trends te zien.

Om te beginnen blijft de Amerikaanse industrie buitengewoon goed presteren. De opleving in het land lijkt bijna niet te stuiten. Geruchten dat de Federal Reserve de rente dit jaar weer zal verhogen zorgde vanaf februari voor wat meer terughoudendheid van bedrijven en consumenten, maar de industrie lijkt daar vooralsnog niet onder te lijden.

De andere industriële gigant, China, presteert duidelijk minder goed. Na tientallen jaren van onafgebroken groei moet China’s zware industrie het nu ontgelden. Hier staat tegenover dat fabrikanten van consumptiegoederen het nog wel goed doen, waardoor de PMI rondom de 50 schommelt.

Dan Europa. Er is een duidelijke opwaartse trend te zien in de PMI van de Eurozone. Maar er bestaan nog grote verschillend tussen de lidstaten. Duitsland en Nederland presteren al langere tijd goed, maar reageren daarom ook minder sterk op de lage grondstoffenprijzen en de Europese stimuleringspakketten. Italië doet dat heel duidelijk wel. Alleen Frankrijk stelt teleur. Sinds het begin van de eurocrisis noteerde het land slechts twee keer een positieve PMI en niets lijkt het tij te kunnen keren.

Ondanks deze en andere positieve cijfers is het herstel in de eurozone nog uiterst fragiel. Zorgen over Griekenland kunnen er zomaar voor zorgen dat het marktsentiment weer omslaat. Op het moment van schrijven is daar al bewijs voor. Rentes op obligaties van veilige Eurolanden dalen naar historisch lage niveau’s, terwijl die van Griekenland en andere probleemlanden weer oplopen.

De nieuwe realiteit

Eén reden voor de opleving van Europa’s industrie is de nieuwe situatie in China. De nieuwe realiteit, zoals Beijing het noemt, betekent dat de Chinese economie de komende tijd nog “maar” 6 tot 7 procent per jaar zal groeien. De aard van de groei verandert ook. Voorheen waren de bouw en de zware industrie de voornaamste aandrijvers, voortaan wordt consumptie belangrijker.

Tegelijkertijd voert de Chinese regering een oorlog tegen smog. Nadat een zware smog in de winter van 2013-2014 twee derde van het land bedekte onderneemt Beijing maatregelen. Milieuregels worden aangescherpt, (verouderde) kolencentrales en fabrieken worden gesloten en consumptie van aardgas neemt toe.

Dit alles heeft grote gevolgen voor de wereldwijde vraag naar grondstoffen en metalen.

Voor veel producenten van grondstoffen en basismetalen diende de nieuwe werkelijkheid zich iets te vroeg aan. Mijnbouwers en staalfabrikanten rekenden erop dat China’s vraag naar materiaal nog tot het eind van het decennium zou doorgroeien op het niveau van 2010 t/m 2013. Daartoe investeerden ze in een grote uitbreiding van hun productiecapaciteit. Productiecapaciteit die nu overbodig blijkt te zijn. Prijzen van brandstoffen, ertsen en metalen zijn erdoor getroffen.

Lage grondstoffenprijzen zorgen voor heel uiteenlopende spanningen op de markt. Enerzijds is het goed nieuws voor diegenen die verderop in de productieketen zitten. Zij profiteren vooral van de lagere inputkosten.

Voor producenten van primair metaal is de situatie gemengd. Vraag naar staal en roestvaststaal is lager, net als de prijs. Daar staat tegenover dat de belangrijkste inputkosten: elektriciteit, ijzererts en nikkel ook veel goedkoper zijn geworden. Het break-even punt ligt daarom ook lager. Europese en Amerikaanse producenten lijken bovendien in het voordeel te zijn boven hun Chinese concurrenten.

Chinese producenten worden veruit het hardst getroffen door de nieuwe realiteit. Driekwart van de Chinese (roestvast)staal- en ijzerertsproducenten lijdt verlies. In het verleden hielp het gebrek aan milieuregels deze bedrijven om hun productiekosten laag te houden. Verder zorgde de grote bouwsector altijd wel voor vraag. Nu deze fundamenten plotseling zijn ingestort zitten de producenten diep in de problemen.

Eén oplossing was om hun producten te dumpen op de internationale markt. Daar waren Europa en de Verenigde Staten echter niet van gediend. Beiden ondernemen momenteel anti-dump maatregelen in tal van sectoren. De import van Chinees en Taiwanees roestvaststaal naar Europa is sinds april al duurder geworden. Op de invoer van Chinees sheet, coil en strip ligt voortaan een tarief tot 25,2 procent. Voor Taiwanese producten lopen tarieven op tot 12 procent.

Als gevolg van de maatregel denken analisten dat de bezettingsgraad van Europese roesvaststaalfabrikanten behoorlijk zal stijgen. Men hoopt op 80 procent bezetting in 2017, tegenover 64 procent in 2014.

Vroeger hadden de noodlijdende Chinese producten kunnen rekenen op vergaande steun van de overheid, maar ook dat lijkt verleden tijd. De strijd tegen smog staat hoger op Beijings agenda dan het behoud van de zware industrie. Het provinciebestuur in Heibei, het hart van China’s metaalindustrie, kondigt reducties zelfs openlijk aan. Maar hoewel fabrikanten weinig van hun regering hoeven te verwachten in hun strijd om de binnenlandse productie te behouden is er wel degelijk kans op steun.

Beijing lijkt bereid om de off-shoring van Chinese productie naar gebieden als Afrika en Zuid-Oost Azië te financieren. Hoe dit precies in zijn werk zal gaan wordt maar langzaam duidelijk. Daarom stellen we een analyse van dit nieuwe fenomeen uit tot het volgende nummer. In de tussentijd gaan we dieper in op het Europese herstel.

Overheidsstimulering

De Europese Commissie en de Europese Centrale Bank (ECB) veilen de scherpe randen van hun bezuinigingsbeleid af en pompen honderden miljarden in de Europese economie. Beide instellingen introduceren nieuwe projecten die de Europese economie weer aan moeten zwengelen.

Het grootste en meest besproken project is de injectie van 1,1 miljard euro door de ECB. De meningen over dit programma van Quantitaive Easing (QE) zijn verdeeld, maar voorlopig lijken de voorstanders gelijk te krijgen, want de gehele eurozone noteert plotseling goede cijfers. Toch wil ALU/RVS ook stilstaan bij de mogelijke gevaren van QE.

Tegenstanders waarschuwen dat QE de Europese munt verzwakt. Vertrouwen in de euro als internationaal betaalmiddel neemt af. Dat is goed te zien op de balansen van nationale banken. Zij dumpen hun euroreserves en vervangen ze door dollars. Volgens voorstanders van QE is dit juist een wenselijk effect. Het maakt Europa weer competitief op de wereldmarkt. Een zwakkere munt zal onze export goed doen terwijl die van de Verenigde Staten iets zal terugvallen.

Een ander mogelijk nadeel van QE is dat er veel meer geld in omloop komt, wat leidt tot inflatie. En inflatie heeft een negatief effect op de koopkracht. Daarnaast zorgt de verkoop van euroreserves door nationale banken ervoor dat er nog meer euro’s vrijkomen. Het effect hiervan is ook al te zien. Inflatie in de Eurozone kruipt inderdaad op.

Wederom maken de voorstanders van QE zich geen zorgen. Zij wijzen erop dat inflatiegroei juist een van de doelen was. Ook zij onderschrijven dat teveel inflatie slecht is voor de koopkracht, maar deflatie is zo mogelijk nog slechter. Bovendien is er nog lang geen sprake van te hoge inflatie (2,5 procent of meer). Integendeel, van maand op maand neemt de inflatie binnen de Eurozone weliswaar toe met 0,6 procent. Ten opzichte van vorig jaar is er nog sprake van 0,1 procent deflatie.

Tegenstanders vinden ook dat QE onnodig was. Ja, de economie trekt weer aan, maar de voorwaarden daarvoor waren al in 2014 ontstaan. De waarde van de euro was al enorm gezakt en de rente op tienjarige leningen (die tijdens de eurocrisis van 2011-2012 veel te hoog opliepen) waren al laag. Ook waren grondstoffenprijzen in de tweede helft van 2014 gekelderd en de lage inputprijzen die hieruit voortvloeien zorgen meestal voor toenemende economische groei.

In dit alles hebben de tegenstanders van QE gelijk. Deze factoren spelen inderdaad belangrijke rollen in de opleving van de Europese economie. Daar zijn de voorstanders het ook mee eens. De voorstanders menen echter dat QE deze ontwikkelingen verder versterkt. Ook wijzen ze erop dat de Europese economie nauwelijks van deze omstandigheden wist te profiteren tot de ECB ingreep.

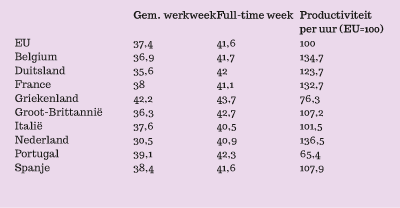

Afbeelding 2, Werkweek en productiviteit in Europa (2011).

Het grootste bezwaar dat tegenstanders van QE hebben zijn de woorden die we nu al een paar keer hebben genoemd: verlies van vertrouwen. Hiermee doelen ze op vertrouwen in de Eurozone op de langere termijn. De positieve effecten waar Europa nu van profiteert zullen volgens tegenstanders maar kort duren. Zodra de economische groei afvlakt en de inflatie blijft oplopen zal het marktsentiment volgens hen omslaan.

Voorstanders werpen hier weer op tegen dat onderliggende factoren in de echte economie voor een opwaartse spiraal zullen zorgen die niet zo gemakkelijk zal worden doorbroken: een zwakkere munt zorgt voor een betere concurrentiepositie; die zorgt voor meer economische activiteit door export; de grotere activiteit zorgt voor meer banen; meer banen zorgen voor een betere koopkracht, die zorgen voor groter consumentenvertrouwen en verlagen de druk op sociale voorzieningen; belastinginkomsten zullen hierdoor stijgen terwijl overheidsgaven dalen; overheden hoeven minder geld in de economie te pompen waardoor QE vanzelf overbodig wordt en ook de inflatie op een acceptabel niveau afvlakt.

Het klinkt bijna te mooi om waar te zijn en waarschijnlijk is dat het ook. Dat wil echter nog zeggen dat de tegenstanders van QE automatisch gelijk krijgen. Als twee kampen op basis van dezelfde gegevens tegenovergestelde voorspellingen doen ligt het ware antwoord meestal ergens in het midden.

Geen zilveren kogel

Tot nu toe zijn de effecten van QE duidelijk positief. Of ze dat ook blijven moet nog blijken, maar wat we al wel zeker weten is dat QE niet het antwoord is op àlle problemen in Europa.

Veel Europese landen moeten hun economie hervormen om de kans op een nieuwe eurocrisis te voorkomen. De angst bestaat dat overheden hervormingen zullen uitstellen nu de economie zich weer iets herstelt als gevolg van QE. De theorie hierachter is dat de economische groei alle problemen met overheidstekorten vanzelf oplost.

In tegenstelling tot wat veel mensen denken waren overheidstekorten echter niet de oorzaak van de eurocrisis. Zeker niet in Spanje en Ierland. Dit waren juist de braafste jongetjes van de klas als het ging om begrotingsdiscipline. Het echte probleem lag in de discrepantie tussen het economische model in Duitsland en dat in de rest van Europa.

Op het gebied van monetair beleid voeren Duitsland en Nederland al sinds de jaren tachtig een identieke koers. Beide landen houden van een sterke munteenheid, (relatief) lage inflatie en loonmatiging. Daarnaast investeren ze veel in de productiviteit van werknemers.

De sterke munteenheid houdt de inflatie laag, wekt vertrouwen en maakt importen goedkoop. Goedkope import zorgt weer voor lage prijzen voor consumenten aangezien veel consumptieartikelen uit het buitenland komen. Lage inflatie en betaalbare consumptiegoederen zijn ook hard nodig in dit systeem. Het conservatieve loonbeleid vereist dit.

Aan de exportzijde van dit Nederduitse model zorgen de gematigde lonen en de hoge productiviteit ervoor dat arbeidskosten laag genoeg blijven om de concurrentie aan te gaan met landen wiens munteenheid zwakker is. In afbeelding 2 kunt u goed zien dat de productiviteit in Nederland en Duitsland hoog ligt. Overigens is het wel belangrijk om te vermelden dat de productiviteit in Nederland nauwelijks nog is gestegen sinds 2008 terwijl probleemland Spanje juist grote vorderingen maakt.

Landen als Spanje, Italië en Frankrijk voerden een redelijk traditioneel Keynesiaans beleid. Overheden investeerden er veel in de economie en met behulp van de sterke en betrouwbare euro konden ze nu makkelijker en goedkoper aan geld komen dan voorheen. Tot aan de kredietcrisis leidde dat overigens nog niet tot extreme begrotingstekorten. Waar het echt mis ging was op de arbeidsmarkt.

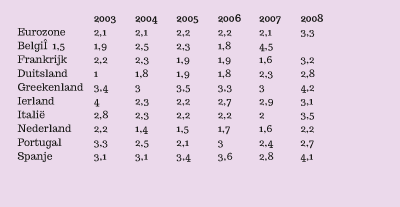

Vakbonden in de probleemlanden zijn nog vrij sterk en zijn fel tegen iedere vorm van loonmatiging. Terwijl Nederland en Duitsland zich als vanouds inhielden en lonen min of meer op lieten lopen met de 1 tot 2 procent inflatie waren Spanje, Portugal, Italië en Frankrijk daar niet toe in staat. (Zie afbeelding 3) Het loonpeil in deze landen liep sneller op dan had gemoeten en ondermijnde de concurrentiepositie van de lokale industrie. Tot in 2007 vermomde de sterke wereldeconomie deze zwakte, maar toen krediet en wereldwijde vraag plotseling opdroogden werden deze landen veel harder getroffen. Daarom liepen de begrotingstekorten in Zuid Europa ook veel harder op dan elders.

Afbeelding 3, Europese inflatie voor de kredietcrisis.

De gemakkelijkste manier om de niet-competitieve economieën lucht te geven was een devaluatie van de euro. De goedkopere munt zou export stimuleren. Nederland en Duitsland weigerden hun economische beleid echter aan te passen. Sindsdien proberen ze de rest van Europa te dwingen om het Nederduitse model over te nemen.

Dat is makkelijker gezegd dan gedaan. De hervormingen stuiten op veel weerstand. Weerstand die de Zuid Europese overheden lang niet altijd kunnen overwinnen. In Frankrijk en Italië houden de sterke vakbonden veel maatregelen tegen. Het resultaat is dat de Zuidelijke overheden wel snijden in hun kosten, maar dat er nauwelijks sprake is van hervormingen op de arbeidsmarkt.

Europa is hiermee vervallen in een klassiek geval van symptoombestrijding. Hoge begrotingstekorten waren de directe aanleiding van de eurocrisis en worden nu teruggedrongen met strenge bezuinigingsmaatregelen. De diepere oorzaak van de tekorten en van de eurocrisis (niet-competitieve arbeidsmarkten) blijft echter buiten schot. In plaats daarvan vallen er ontslagen in de publieke sector en worden sociale voorzieningen uitgekleed.

Dit zorgt voor een heftige reductie in de koopkracht en voor de welvarender landen als Nederland en Duitsland is dat een serieus probleem aan het worden. Het overgrote deel van onze handel drijven we immers met andere Europese landen. Zwakke vraag naar Duitse en Nederlandse producten uit Zuid Europa fnuiken ook onze economieën.

QE geeft de Zuid Europese landen de mogelijkheid om de neerwaartse spiraal te stoppen en hun begrotingen met goedkoop geld sluitend te maken. Daarnaast heeft de influx van geld in feite voor een devaluatie van de euro gezorgd. Europese bedrijven zijn er een stuk competitiever door geworden en dat vertaalt zich nu in een economische opleving. Het onderliggende probleem is echter nog niet opgelost. Zuid Europa is nog steeds minder competitief dan de rest van Europa en zonder grondige arbeidsmarkthervormingen zal dat ook zo blijven, hetgeen tot een nieuwe eurocrisis kan leiden wanneer het effect van QE stopt. Hervormingen zijn dus hard nodig, ook al kunnen ze de economische groei weer drukken.

Burgers zijn de zwakke groei en de bezuinigingen echter zat. In opiniepeilingen en verkiezingsuitslagen is dat goed te zien. Aangezien overheden arbeidsmarkthervormingen niet kunnen doorvoeren zonder electorale steun zullen ze QE ook moeten gebruiken om de economie te stimuleren met overheidsuitgaven. Die uitgaven moeten de economie gaande houden gedurende de pijnlijke overgangsperiode.

Jammer genoeg zijn Duitsland en Nederland fel tegen nieuwe overheidsstimulering. Hierdoor bevindt Europa’s economische beleid zich in een onaangename spagaat. Enerzijds stimuleert de centrale overheid (in de vorm van de Europese Commissie en de ECB) de economie, terwijl de lidstaten (al dan niet onder dwang) vasthouden aan bezuinigingen. Hernieuwde problemen rond Griekenland laten zien dat Europa zo niet verder kan. Vroeg of laat zal er iets buigen of barsten.