De gevolgen van waterschaarste

De kosten van watermanagement voor mijnbouwbedrijven nemen exponentieel toe. Grote mijnen in Zuid Amerika en Centraal Afrika hebben miljarden nodig om operationeel te blijven en er hangen grote vraagtekens boven een aantal nieuwe projecten. Wat betekent dat voor de metaalindustrie? Vakblad Roestvaststaal zocht het uit.

De beschikbaarheid, de waarde en het eigendom van water, dat in het verleden zonder aanzienlijke studie of tegenstand werd toegewezen aan mijnbouwprojecten, is nu een belangrijk punt op de risicobeoordeling. Tegenwoordig heeft een dispuut rondom water de potentie om complete mijnen stil te leggen. Op zijn minst zorgt het complexere watermanagement ervoor dat capex financiering stijgt (investeringen waarmee een bedrijf bestaande productiemiddelen opwaardeert) en dat winsten eroderen.

Acquisitie en management van water worden steeds belangrijkere elementen in het opzetten van nieuwe mijnen. Het begint al bij de aanvraag van de nodige vergunningen. Een groeiend aantal landen heeft te maken met waterschaarste en toezichthouders worden strenger. Vergunningen die vijf jaar geleden nog werden verleend alsof ze vanzelfsprekend waren zijn dat nu niet meer. Dat heeft gevolgen voor de aanleg van nieuwe mijnen, maar het heeft ook invloed op bestaande mijnen.

Uitbreidingen worden steeds vaker tegengehouden omdat toezichthouders het voorgestelde watermanagement ontoereikend achten. In sommige gevallen bedreigt slecht watermanagement zelfs mijnen die reeds operationeel zijn.

Een goed voorbeeld daarvan is Barrick Golds Pascua-Lama project in Chili. In januari 2013 kwam er ongewoon veel smeltwater vanuit de bergen langs de mijn. Een kanaal dat dit smeltwater uit het mijnbouwsysteem moest houden kon de hoeveelheid niet aan en overstroomde. De overstroming veroorzaakte toen een aardverschuiving die een hoop schade aanrichtte. Hoewel Barrick het incident netjes rapporteerde en alle kosten voor de opruiming vergoedde beboette de Chileense regering het bedrijf.

Uiteindelijk bleek de boete van 16 miljoen dollar Barricks kleinste zorg. De regering schortte de vergunning voor een geplande uitbreiding op tot het watermanagementplan aan een reeks nieuwe eisen voldeed. De capex financiering van de uitbreiding zwol hierdoor aan van 3 miljard dollar tot 8,5 miljard.

70 procent van alle mijnbouwactiviteit vindt plaats in landen die kampen met toenemende waterschaarste. Waterschaarste, ook wel water stress genoemd, komt voor wanneer de watervoorziening in een gebied ontoereikend is om alle gebruikers volledig te voorzien. Zelfs relatief natte gebieden kunnen hier last van hebben. Bijvoorbeeld omdat grote steden, landbouwers, fabrikanten en mijnbouwers allemaal aanspraak maken op dezelfde watervoorziening.

Wanneer de waterbehoefte van burgers of voedselproducenten in het geding legt de mijnbouw het vaak af. Goede voorbeelden hiervan komen uit de Verenigde Staten. Waar twee nieuwe mijnbouwprojecten werden geannuleerd omdat ze de waterbehoefte van nabije voedselproducenten zouden verstoren.

Afbeelding 1 - De Escondida kopermijn bevindt zich in Chili’s Atacama Woestijn, de droogste plek op aarde. De mijn vertrouwt op omgekeerde osmose om zeewater te zuiveren.

Alleen op plaatsen waar de mijnbouwindustrie toegang heeft tot brak water of afvalwater waar anders geen toepassing voor zou bestaan is er nog plaats voor uitbreiding. Zo heeft Barrick Gold een mijn in Valedero, Argentinië. Daar gebruikt men afvalwater uit het mijnwerkerskamp in het loogproces. Het kostte Barrick echter honderden miljoenen om de nodige infrastructuur aan te leggen. En daarin schuilt het grootste probleem.

Nieuwe technologie kan een watertekort bij de meeste mijnen waarschijnlijk wel opvangen. Die nieuwe technologie is alleen niet goedkoop. De kosten voor watermanagement zullen sneller stijgen dan de productiviteit.

Investeerders hebben deze trend inmiddels ook gezien. Voor hen is watermanagement een doorslaggevende zaak geworden. Als een mijnbouwbedrijf ze geen zekerheid kan bieden dat het een betrouwbare bron van water heeft zal het geen investeerders vinden voor nieuwe projecten. Vaak kunnen mijnbouwers deze zekerheid niet bieden, waardoor ze niet in staat zijn om de nodige investeringen te doen.

Kleinere mijnbouwbedrijven lijden hier erg onder. Zij hebben te weinig eigen kapitaal om hun mijnen op te waarderen. Maar dat is nog niet alles.

Kleine mijnbouwbedrijven overleven omdat ze efficiënter werken dan de grote conglomeraten. Lean en mean is hun motto. Door de toenemende kosten voor watermanagement raken ze dat voordeel kwijt. Tussen 2009 en 2013 stegen deze kosten al met 250 procent. In dezelfde periode groeide de productiviteit slechts 20 tot 50 procent. Kleine mijnbouwbedrijven die actief zijn in gebieden met grote waterschaarste zijn daardoor in gevaar. Binnenkort zullen alleen de grootste mijnbouwconglomeraten nog in staat zijn om op zulke plaatsten te werken.

Deze verschraling van de markt kan vervelende gevolgen hebben voor de metaalindustrie. Naarmate de grootste mijnbouwbedrijven een groter deel van de productie in handen krijgen wordt het moeilijker voor hun klanten om een goede prijs af te dwingen. Veel alternatieven zijn er immers niet.

Dunne marges

Alle extra kosten komen op een slecht moment. De mijnbouwsector kampt al enige tijd met overproductie. Winstmarges staan daardoor onder druk. Er bestaat een redelijke kans dat mijnbouwers hun recente capex investeringen in beter watermanagement niet kunnen terugverdienen. Het lijkt er namelijk niet op dat de vraag naar ertsen op korte termijn zal aantrekken.

Tussen 2009 en 2013 leek China’s vraag naar grondstoffen niet te stillen en mijnbouwbedrijven breidden hun productie stevig uit. Het grote stimuleringspakket waarmee Beijing de kredietcrisis buiten de deur hield zorgde voor veel activiteit in de bouw en de bouw zorgde weer voor een grote vraag naar metaal. Inmiddels is het stimuleringspakket uitgewerkt waardoor vraag naar metaal en erts afneemt.

Veel analisten geloven zelfs dat we aan de vooravond staan van een ineenstorting van de Chinese kolen- en staalindustrie. Vakblad Roestvaststaal schreef daar vorige maand al over. Zwakker economische groei was daar één oorzaak van. Een ander is China’s nieuwe milieubeleid.

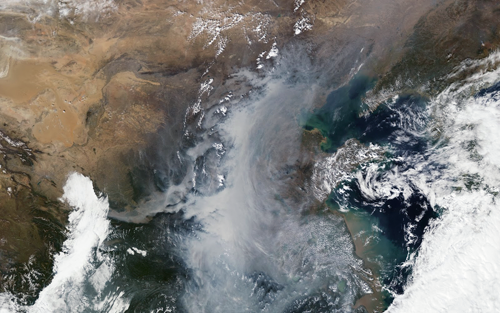

Afbeelding 2, Smog boven China.

Smog

Vorige winter teisterde extreem zware smog de hele noordelijk helft van China. Op de satellietfoto in afbeelding 3 is goed te zien hoe ernstig dit probleem was. Honderden miljoenen mensen van Beijing tot Guangzhou liepen ernstige gezondheidsschade op.

Nu zijn Chinezen wel het een en ander gewend als het gaat om luchtvervuiling, maar dit ging de meesten van hen toch echt te ver. Des temeer toen bleek dat hoge partijfunctionarissen luchtzuiveringsinstallaties cadeau hadden gekregen voor hun woningen, auto’s en kantoren.

Dergelijke schandalen zijn altijd slecht, waar ook ter wereld, maar in China maken ze de regerende elite extra nerveus. De Partij weet dat ze een land van extremen leiden en dat de snelle industrialisatie voor grote spanningen zorgt. Kleine opstanden zijn er aan de orde van de dag. Er zijn duizenden incidenten per week. De partij meent dat goed nieuws over economische en technologische vooruitgang is het enige dat een veel grotere opstand weg houdt. Dat een bijwerking van de economische expansie als smog juist voor een schandaal zorgde is daarom extra pijnlijk.

Beijing besloot dat radicale actie de enige weg uit de crisis was. Dit voorjaar kondigde het een serie maatregelen aan die de luchtvervuiling moeten terugdringen. Deze maatregelen zijn vooral gericht op het genereren van elektriciteit uit steenkool en indirect ook op de productie staal en aluminium.

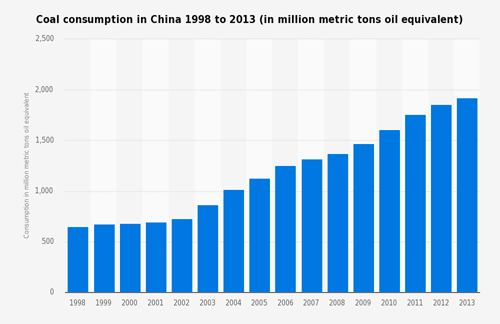

Voor wie kijkt naar de enorme toename van het gebruik van steenkool in China (zie afbeelding 3) is het haast onvoorstelbaar dat de regering de opwaartse trend binnen een half jaar kan ombuigen.

Afbeelding 3 - Chinese steenkoolconsumptie 1998 - 2013.

Toch is dat precies wat Beijing heeft gedaan. De import van steenkool lag tussen januari en september al 5,6 procent lager dan in 2013. Voorspellingen duiden op een daling van 8 procent tegen het einde van het jaar.

Een neveneffect van de lagere steenkoolconsumptie is dat er minder elektriciteit word opgewekt. Oude, inefficiënte aluminiumsmelters en staalfabrieken moeten hun productie daarom noodgedwongen terugschroeven. Het merendeel van deze verouderde faciliteiten staat in de noordelijke helft van het land. Het deel waar de smog afgelopen winter het zwaarst was. Dat is ook precies wat de Chinese regering wil zien. Alleen het cumulatieve effect van productievermindering in al deze sectoren kan de luchtvervuiling onder controle brengen. Ook van deze ontwikkeling is al bewijs. Import van ijzererts daalt, net als de staalproductie.

Er is nog een andere reden voor Beijings rigoureuze beleid: de economie. Men acht economische groei van meer dan 6 procent per jaar absoluut noodzakelijk om de orde te handhaven. Grootschalige productievermindering en de fabriekssluitingen en werkloosheid die daar bij komen kijken passen niet in dat scenario. Daarom richt Beijing zich vooral op de verouderde installaties. De hoop is dat deze plaats zullen maken voor modernere. Op die manier wil de regering productieniveaus handhaven en inputkosten verminderen.

Of dit meesterplan precies zo zal uitpakken als Beijing hoopt is nog niet duidelijk. Er zijn echter wel hoopvolle tekenen. Tientallen fabrieken hebben hun deuren dit jaar al gesloten. En vooralsnog is hun productie snel opgevangen door nieuwe, hypermoderne fabrieken elders in het land. Nu telt China honderdduizenden staalfabrieken en aluminiumsmelters. Het is dus zeer de vraag of de nieuwbouw sluitingen op grotere schaal kan bijbenen. In de aluminiumsector gaat dat vooralsnog goed, maar staalproductie loopt duidelijk terug.

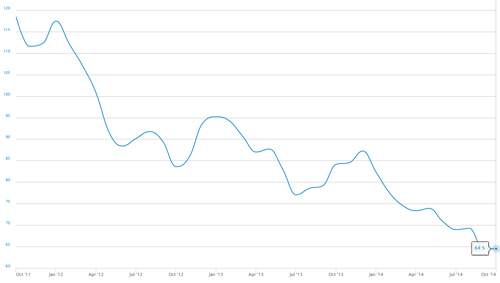

Prijs van steenkool in dollars per ton.

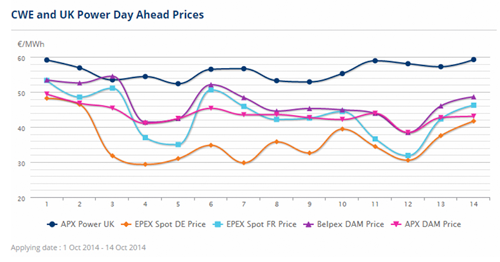

Groothandelsprijzen voor elektriciteit in Noord West Europa. (APX DAM geeft de Nederlandse prijs weer)

Toch is dat precies wat Beijing heeft gedaan. De import van steenkool lag tussen januari en september al 5,6 procent lager dan in 2013. Voorspellingen duiden op een daling van 8 procent tegen het einde van het jaar.

Een neveneffect van de lagere steenkoolconsumptie is dat er minder elektriciteit word opgewekt. Oude, inefficiënte aluminiumsmelters en staalfabrieken moeten hun productie daarom noodgedwongen terugschroeven. Het merendeel van deze verouderde faciliteiten staat in de noordelijke helft van het land. Het deel waar de smog afgelopen winter het zwaarst was. Dat is ook precies wat de Chinese regering wil zien. Alleen het cumulatieve effect van productievermindering in al deze sectoren kan de luchtvervuiling onder controle brengen. Ook van deze ontwikkeling is al bewijs. Import van ijzererts daalt, net als de staalproductie.

Er is nog een andere reden voor Beijings rigoureuze beleid: de economie. Men acht economische groei van meer dan 6 procent per jaar absoluut noodzakelijk om de orde te handhaven. Grootschalige productievermindering en de fabriekssluitingen en werkloosheid die daar bij komen kijken passen niet in dat scenario. Daarom richt Beijing zich vooral op de verouderde installaties. De hoop is dat deze plaats zullen maken voor modernere. Op die manier wil de regering productieniveaus handhaven en inputkosten verminderen.

Of dit meesterplan precies zo zal uitpakken als Beijing hoopt is nog niet duidelijk. Er zijn echter wel hoopvolle tekenen. Tientallen fabrieken hebben hun deuren dit jaar al gesloten. En vooralsnog is hun productie snel opgevangen door nieuwe, hypermoderne fabrieken elders in het land. Nu telt China honderdduizenden staalfabrieken en aluminiumsmelters. Het is dus zeer de vraag of de nieuwbouw sluitingen op grotere schaal kan bijbenen. In de aluminiumsector gaat dat vooralsnog goed, maar staalproductie loopt duidelijk terug.

Goedkopere energie voor Europa

China’s lagere vraag naar steenkool en ijzererts zal een hoop economen nerveus maken, maar het kan ook gunstige gevolgen hebben. De druk om mijnbouwcapaciteit uit te breiden zal minder groot zijn. Hopelijk kunnen mijnbouwbedrijven de stijgende kosten voor watermanagement daarom uitsmeren over een langere periode. Het is immers minder belangrijk om capaciteit uit te breiden. Dat houdt hun overhead zo laag mogelijk.

Op de korte termijn kan China’s beleid overigens zorgen voor historisch lage inputprijzen. Steenkool is hier het beste voorbeeld van. De prijstrend voor steenkool wijst alleen maar omlaag. Afbeelding 4 geeft dat mooi weer. Eind 2011 daalde de prijs al flink als gevolg van de eurocrisis. Daarna stabiliseerde hij zich enigszins, maar het mag duidelijk zijn dat de tegenvallende Chinese vraag zich vanaf januari 2014 heeft laten gelden.

Het effect van de lage prijs is ook te merken in Europa. Veel landen investeren in groene energie, maar het verbruik van steenkool neemt ook weer toe. Dat blijkt vooral in Duitsland. Weinig landen werken harder aan hun groene energievoorziening, maar het land probeert ook minder te leunen op Russisch gas en kernenergie. Onderwijl mag de elektriciteitsrekening voor de industrie ook niet te hoog uit vallen. Als gevolg van al deze factoren neemt Duitslands steen- en bruinkoolconsumptie weer toe.

Koolconsumptie groeide met 13 procent in de afgelopen vier jaar. De absolute consumptie is daarmee terug op het niveau van 1990. Het aandeel van kolen in de Duitse energiemix is echter wel een stuk lager dan in 1990. Iets minder dan de helft van Duitslands energie komt nu uit kolen.

Het effect van de lage kolenprijs is overal te merken. Ook in Nederland zijn de groothandelsprijzen voor elektriciteit lager dan aan het begin van dit jaar. In Noord West Europa is Duitsland echter het goedkoopst. De Duitse energiemix bestaat voor 70 procent uit kolen, zon en wind. Weinig andere landen kunnen daar tegen concurreren. Zoals u in afbeelding 4 kan zien zorgde dat van de zomer voor extreem lage elektriciteitsprijzen. Duitse fabrikanten waren zelfs goedkoper uit dan de meeste Amerikaanse. Terwijl Amerikaanse groothandelsprijzen normaal gesproken tot de laagste ter wereld behoren. Industriële productie mag de laatste tijd tegenvallen, door de lage inputprijzen zullen de winstmarges gezond blijven.