Analyse voor ijzererts en nikkel

IJzer en nikkel zijn de belangrijkste bestanddelen van iedere roestvaststaallegering. Fluctuaties in hun beider markten kunnen ver strekkende gevolgen hebben voor die van roestvaststaal. Daarom brengt ALURVS.nl u op de hoogte van de gebeurtenissen van het afgelopen jaar en maken we een voorspelling voor 2015.

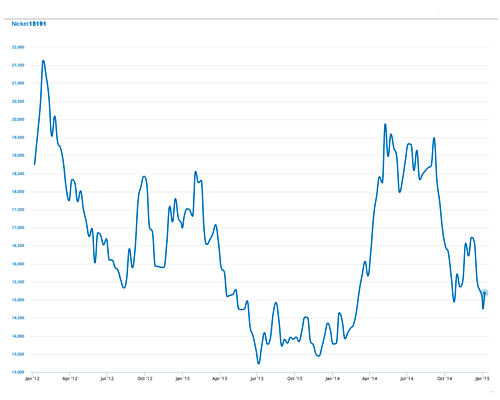

Afbeelding 1 - Nikkelprijs in dollars per ton.

De markten voor ijzer en nikkel hebben een enerverend jaar achter de rug. Terwijl de prijs voor ijzererts dieper en dieper wegzakte maakte de nikkelprijs een bliksemsnelle boom en bust cyclus door. In tien maanden tijd steeg de nikkelprijs met 25 procent en nam hij weer met 20 procent af. En de rit is nog niet voorbij. Alles wijst erop dat het metaal in de loop van 2015 schaarser zal worden en dat prijzen opnieuw zullen stijgen. De vraag is vooral wanneer dit zal gebeuren en hoe sterk speculanten zullen reageren.

Bull market

De eerste helft van 2014 stond in het teken van Indonesië’s exportverbod. In 2009 had de Indonesische regering al aangekondigd dat het de export van onverwerkte ertsen aan banden wilde leggen teneinde een Indonesische verwerkingsindustrie op te bouwen. In de jaren die volgden werd dit plan volgens velen ondenkbaar. De Indonesische mijnbouwsector maakte namelijk een periode van ongekende groei door. Tegen het einde van 2013 was het ‘s werelds grootste producent van nikkel en bauxiet.

De ontwikkeling van de mijnbouwsector stond in schril contrast tot die van de verwerkingsindustrie. Tussen 2009 en 2013 vond de Indonesische regering slechts een handvol bedrijven die interesse hadden in de bouw van een smelter. Bovendien trokken de meeste geïnteresseerden hun plannen al gauw weer in.

Haalbaarheidsstudies waren weinig positief over de omstandigheden in Indonesië. De meeste ertsrijke gebieden bevinden zich op moeilijk te bereiken plaatsen in de jungles van Kalimantan (voormalig Borneo) en Celebes. Of op kleine geïsoleerde eilanden waar een enkele stijger dienst doet als haven. Daarnaast is de energievoorziening in Indonesië slecht. Het elektriciteitsnet is buitengewoon onbetrouwbaar en de prijzen zijn hoog. Tot slot zijn Indonesische arbeiders slecht opgeleid vergeleken met hun buren in Maleisië en de Filippijnen.

Ondanks de aankondiging ging bijna niemand er in 2013 dus nog van uit dat de Indonesische regering haar plannen daadwerkelijk zou uitvoeren. Toen Jakarta eind vorig jaar aankondigde dat het de deuren tóch zou sluiten leidde dat tot grote paniek, met name op de markt voor nikkel.

Het exportvolume in januari 2014 brak alle records en de prijs begon te stijgen. Nog niet eens vanwege een fysiek tekort, de meeste bedrijven hadden nog een flinke hoeveelheid nikkel weten te bemachtigen en Chinese havenbedrijven hadden hun voorraden al het hele jaar opgebouwd. Naar schatting lag er voldoende nikkel in Chinese opslaghuizen om de roestvaststaalindustrie tot in 2015 te voeden.

Speculatie was de belangrijkste reden voor de prijsstijging. De mogelijkheid van een toekomstige schaarste dreef de prijs op. Die verwachting scheen gegrond. Begin 2014 leek het er niet op dat een ander land het Indonesische marktaandeel kon overnemen. Alleen de Filippijnen bezitten voldoende erts om het gat te vullen. De Filippijnse ertsgraad is echter een stuk lager dan de Indonesische en het was ook duurder. Verder was het maar de vraag of de Filippijnen voldoende extra capaciteit konden creëren.

Ondertussen zou Indonesië een aantal jaar buiten spel staan. Toen het exportverbod van kracht werd bestonden er nauwelijks plannen voor de aanleg van verwerkingsfabrieken. Een lange periode van nikkelschaarste leek daarom onvermijdelijk. Maar in de loop van 2014 gebeurde het ondenkbare. De Indonesische regering wierf meer dan dertig kandidaten voor de aanbouw van Nikkel ruwijzersmelters en de handvol smelters die reeds voor de ingang van het exportverbod in aanbouw waren startten hun productie in november en december.

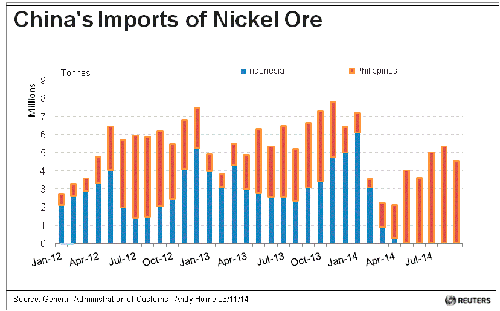

Toch zal het nog tot de tweede helft van 2016 duren voordat Indonesië weer een significante rol kan spelen op de nikkelmarkt. In de tussentijd is de wereld afhankelijk van de Filippijnen. Ondanks de eerdergenoemde nadelen van Filippijns nikkel slaagde het land er onverwacht goed in om het gat op de markt te vullen. (zie afbeelding 2)

Chinese bedrijven vermengen hun bestaande voorraden Indonesisch nikkel nu met Filippijns nikkel. Op die manier blijft de ertsgraad relatief hoog en kan de industrie de nadelige gevolgen van het Indonesische exportverbod lang uitstellen. Investeerders moesten hun verwachtingen hierdoor bijstellen. Macquarie Bank voorspelde in februari nog dat de nikkel ruwijzerproductie in China zou instorten als gevolg van het Indonesische exportverbod. Productie zou dit jaar dalen van 500.000 ton naar 395.000 ton en naar 150.000 ton in 2015.

Een kleine productievermindering is er wel geweest, maar uiteindelijk bleef de schade zeer beperkt. Beijings nieuwe milieubeleid dwong een aantal zware vervuilers de deuren te sluiten en ook smelters met hoge onkosten zitten in de problemen, maar al met al viel de terugval erg mee. Volgens de nieuwste verwachtingen produceert China dit jaar nog 470.000 ton nikkel ruwijzer.

De onverwachte toename van de Filippijns ertsproductie maakte een einde aan snelle de prijsstijging, maar de ineenstorting volgde later pas.

Afbeelding 2 - Herkomst van China’s nikkel.

Fraude in Qingdao

Tegenwoordig maken erts- en metaalvoorraden steeds vaker deel uit van grote financieringsdeals. Deze verwikkeling van de fysieke markt met de speculatieve heeft steeds grotere gevolgen voor de metaalindustrie. Met name wanneer er sprake is van fraude en marktmanipulatie. De aluminiumsector kampt daar al jaren mee, maar nikkel had er tot voor kort weinig last van. In juni veranderde dat plotseling toen een grootschalige fraudezaak in de haven van Qingdao aan het licht kwam.

Nikkelvoorraden, zoals die in China, fungeren vaak als onderpand voor miljoenenleningen. In juni bleek echter dat het nikkel in de haven van Qingdao garant stond voor meerdere leningen tegelijkertijd. Als gevolg hiervan zijn financiers in China buitengewoon voorzichtig geworden met het verstrekken van nieuwe leningen met nikkel als onderpand. Dat zorgde vanaf juli voor een heuse exodus van nikkel uit China, want zonder een goede financieringsdeal loont het niet om een grote voorraad aan te houden.

Van de ene op de andere dag werd de markt overspoeld met nikkel waardoor de prijs volledig inzakte. China, dat al jaren een netto importeur is van nikkel veranderde in een netto exporteur. In juli en augustus vluchtte 56.000 ton nikkel het land uit. Het merendeel hiervan zocht onderdak in de goed gereguleerde opslaghuizen van de London Metal Exchange. De totale voorraad op de London Metal Exchange is daardoor al gegroeid tot 385.000 ton.

Op zichzelf is een dergelijke influx van metaal al in staat om prijzen te drukken, maar twee andere factoren verergerden dit proces nog. Ten eerste dumpten investeerders hun nikkel portfolio’s. Belangrijker was de reactie van de roestvaststaalsector.

In de eerste helft van het jaar hadden veel bedrijven lange termijn deals gesloten om zich in te dekken tegen de aankomende schaarste en de bijbehorende hoge prijs. Na de fraude in Qingdao annuleerden ze deze deals en masse om te kunnen profiteren van de dalende prijzen.

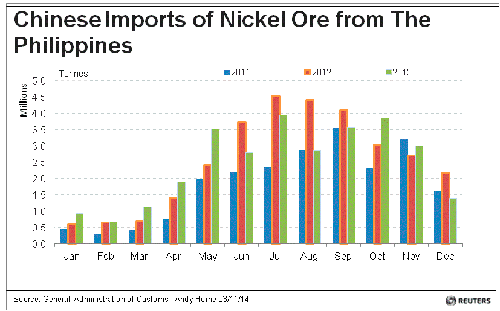

Afbeelding 3 - Filippijnse export zakt ieder jaar in tussen december en april.

Ook hielden ze hun aankopen plotseling zo klein mogelijk en stelden ze deze zo lang mogelijk uit. Hiermee hoopten ze extra te kunnen profiteren van de dalende prijs.

Toch schaarste?

China’s nikkel exodus is inmiddels voorbij en in november krabbelde de nikkelprijs weer op. Dat herstel was overigens van korte duur. In december kozen de meeste fabrikanten eieren voor hun geld. Dat deden ze vooral met het oog op het aankomende regenseizoen.

Tussen december en april bemoeilijkt het weer alle activiteit op de Filippijnen. Productie en export krimpen ieder jaar flink (zie afbeelding 3). Aangezien de Filippijnen nu de enige grote producent van nikkel zijn zal de industrie moeten vertrouwen op haar voorraden. Fabrikanten hebben deze begin december nog een laatste keer aangevuld. Sindsdien zijn de vraag en de prijs weer ingezakt. De vraag is alleen voor hoe lang.

De gebeurtenissen van 2014 hebben bewezen dat de Filippijnen Indonesië’s marktaandeel grotendeels kan overnemen. Toch kan er wel degelijk een schaarste ontstaan voordat de Indonesische productie van nikkel ruwijzer in 2016 echt op stoom komt. De belangrijkste indicator voor een mogelijke nieuwe hausse is de nikkelprijs in Chinese havens. Als die de winter doorkomt zonder extreme stijging hoeven we ons tot het einde van 2015 weinig zorgen te maken over extreme schaarste.

Een aantal speculanten lijkt er op te gokken dat de Chinese voorraden tekort zullen schieten. Door de fraudezaak in Qingdao zijn Chinese nikkelvoorraden immers geslonken en er gaan geruchten rond dat ze in april 2015 op kunnen zijn.

IJzererts daalt

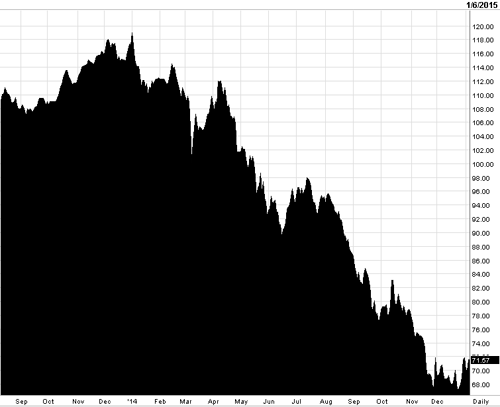

In tegenstelling tot de achtbaanrit die de nikkelprijs doormaakte ging ijzererts in 2014 slechts één kant op: omlaag. IJzererts is zelden zo goedkoop geweest (zie afbeelding 4).

Afbeelding 4 – IJzererts (62% Fe) in dollars per ton (Cost and Freight to China Futures).

De oorzaak is een simpel geval van overcapaciteit. In afwachting van steeds toenemende vraag uit China openden producenten de ene na de andere mijn. Achteraf gezien waren de mijnbouwbedrijven te optimistisch in hun verwachtingen. Vraag en aanbod zijn hopeloos uit balans. Zelfs toen de Chinese (roestvast)staalproductie zich nog stevig uitbreidde was er al sprake van overcapaciteit.

Zoals u eerder dit jaar in vakblad Roestvaststaal heeft kunnen lezen zwakt China’s economische groei af en de metaalindustrie is een van de eerste sectoren die de gevolgen daarvan voelt. De World Steel Association verwacht in 2015 een Chinese productiegroei van slechts 2 procent. Een bijzonder tam getal vergeleken met de groeipercentages uit eerdere jaren.

Voor producenten van ijzererts is dit nieuws al slecht genoeg. Wat het nog erger maakt is dat fabrikanten onderhand zulke grote voorraden hebben aangelegd dat ze deze niet meer hoeven aan te vullen. De meesten hopen zelfs dat ze de ertsprijs nog verder kunnen drukken. Door de tegenvallende vraag naar staal zijn veel fabrikanten in de problemen gekomen. De extreem lage inputprijzen zijn het enige wat ze nog op de been houdt. Daarom stellen ze de aankoop van nieuw erts uit in de hoop dat ze op een later tijdstip kunnen profiteren van de vallende markt.

Het gevolg is duidelijk zichtbaar. Chinese import daalde in November met 13,4 procent vergeleken met vorig jaar. Van maand op maand was de terugval nog groter: 15,1 procent tussen oktober en november.

Sommige producenten hebben dit probleem aan zien komen. Vale bijvoorbeeld. ‘s werelds grootste producent van ijzererts reduceerde haar productie in 2013 al met 22 miljoen ton. Vale’s concurrenten trokken zich echter niets aan van de malaise. BHP Billiton en Rio Tinto breidden hun productie stevig uit en ze waren niet de enigen.

In totaal groeide de productie van ijzererts in 2014 met een kleine 200 miljoen ton. Daarnaast staat er voor nog 350 miljoen ton aan nieuwe capaciteit op de planning voor 2015 en 2016. Toch is het zeer de vraag of deze extra capaciteit er wel zal komen. Na twee jaar vrijwel onafgebroken daling van de ertsprijs zitten veel mijnbouwbedrijven diep in de schulden.

In Australië worden de gevolgen hiervan zichtbaar.

Gedwongen krimp

In geen enkel land is de productie van ijzererts zo hard gestegen als in Australië. Anno 2014 is Australië veruit het grootst. Australië heeft een marktaandeel van 35 procent. Dat is bijna twee keer zoveel als dat van nummer twee: Brazilië.

Dat het huidige prijsniveau onhoudbaar is wordt steeds duidelijker. De Australische pers bericht de hele herfst al over massaontslagen en twee kleine bedrijven gingen reeds failliet. De misère in de mijnbouwsector bleef overigens niet beperkt tot Australië. Op 8 december gooide ook het Noorse Northland Resources SE de handdoek in de ring. Het bedrijf laat een schuld van 650 miljoen dollar achter.

Hoe verder?

Meningen over de toekomst zijn verdeeld. Eén Chinese fondsmanager, Liang Ruian van Shanghai Jianfeng, is pessimistisch. Hij denkt dat prijzen voor ijzererts de komende tien jaar niet significant zullen herstellen.

De reden is de Chinese vastgoedsector. Deze was verantwoordelijk voor een derde van de vraag naar staal en op haar beurt is China verantwoordelijk voor meer dan de helft van de vraag naar ijzererts. Volgens Liang heeft China nu zoveel gebouwd dat er een huizenvoorraad is ontstaan die de komende drie jaar in alle vraag kan voorzien. Daar komt nog bij dat staalfabrikanten grote voorraden erts hebben opgebouwd waarop ze nog lang kunnen teren.

Liang denkt dat de ertsprijs in 2015 tussen de 50 en 60 dollar per ton zal blijven schommelen en dat hij pas vanaf 2016 heel langzaam zal opkrabbelen.

De directie van Vale liet deze maand juist weten dat men optimistisch is over de toekomst. Vale gaat er van uit dat mijnen met hoge onkosten zullen moeten sluiten, maar het bedrijf verwacht beterschap in 2015. De sector heeft een aderlating nodig en die is nu duidelijk aan de gang. Daarnaast denkt Vale een nieuwe trend te zien in de Chinese (roestvast)staalsector: export. Binnenlandse vraag stagneert, maar de exportcijfers zijn goed. Alles hangt af van het economische herstel in de Verenigde Staten en wat dat betreft zijn de vooruitzichten goed.

Wie van de twee ook gelijk heeft, een ding staat wel vast. De prijs van ijzererts heeft de bodem nog niet bereikt en het kan nog een paar jaar duren voordat vraag en aanbod weer in balans zijn. Voorlopig kunnen roestvaststaalgebruikers dus blijven profiteren van lage inputkosten. In ieder geval wat ijzererts betreft.