De Metaalmarkt - Deel 1

In dit artikel staan we stil bij alle facetten van de metaalmarkt, van prijsbepalingen en premiums tot en met de huidige stand van zaken op de markt en de trends voor de toekomst.

Door Matthijs Schornagel

De London Metal Exchange bepaalt de adviesprijs

De London Metal Exchange (LME) bestaat al sinds de zestiende eeuw. Voor de eerste tweehonderd jaar had het weinig invloed op de metaalhandel buiten Engeland, maar na 1815 veranderde dat. In dat jaar won Groot Brittannië haar laatste oorlog tegen Frankrijk en werd het de onbetwiste nummer één onder de grote mogendheden. Met twee belangrijke gevolgen: Londen werd het belangrijkste financiële centrum van de wereld en de oorlog had een enorm militair industrieel complex gecreëerd dat de industriële revolutie in Groot Brittannië voortstuwde. De enorme schaal waarop de Britten opereerden dwong ook het beurswezen om te veranderen. Tot in de jaren 1820 onderhandelden handelaren één op één of in kleine groepen. Dit betekende echter dat de honderden handelaren veelal langs elkaar heen werkten. Niemand had een goed idee van de verhouding tussen vraag en aanbod, laat staan van een algemene prijs.

Dat veranderde pas toen ze besloten om op gezette tijden bijeen te komen in een koffiehuis, alwaar ze in een kring met elkaar onderhandelden. Het bleek een geweldige methode om een transparante adviesprijs te bepalen. Een kleine tweehonderd jaar later vormt dit systeem nog altijd de basis van de metaalmarkt. Vrijwel alle belangrijke metalen worden op de LME verhandeld. Dat het systeem stand houdt komt doordat elf grote handelshuizen zaken doen via de LME. Zij zorgen ervoor dat het Londense handelsvolume groot genoeg is om toonaangevend te blijven. Zelfs nu het meeste metaal buiten de LME om wordt verhandeld kijken we nog steeds naar de LME om een idee te krijgen van hoe de markt ervoor staat. Buiten China althans, want de Chinese markt kijkt vooral naar de prijzen op de Shanghai Futures Exchange, dat op een soortgelijke (doch volledig digitale) manier opereert.

De Ring.

Zo komt de prijs tot stand

LME prijzen worden niet real-time bijgehouden zoals op een aandelenbeurs. Het zijn prijsindicaties die handelaren buiten de beurs kunnen gebruiken als een basis voor verdere onderhandeling. Plaatselijke prijzen (ook wel spot prijzen) wijken daarom vaak af van LME prijzen, maar niet veel. Tot aan de introductie van COVID-19 maatregelen in maart 2020 kwamen veel LME prijzen tot stand in de Ring. Dit was tot voor kort de enige beursvloer waar mensen nog in persoon bij elkaar kwamen om mondeling met elkaar te handelen. De intentie bestaat om dit systeem weer in ere te herstellen. Daarom behandelen we het hier nog steeds. Het is echter ook goed denkbaar dat de tijdelijke oplossing de Ring straks permanent vervangt. Daarom beschrijven we ook die methode. De LME publiceert verschillende prijzen op verschillende momenten van de dag. De eerste is de Asian Reference Price om 7:01 Engelse tijd. Deze prijs geldt als de standaard voor de middaghandel in Azië en de ochtendhandel in Europa. Het is normaal gesproken ook de enige prijs die niet tot stand komt op de Londense beursvloer. De Asian Reference is de gemiddelde prijs van alle transacties die tussen 6:55 en 7:00 's ochtends op het digitale handelsplatform van de beurs (LMEselect) worden voltrokken. De volgende prijs is de Officiële Prijs en geldt als de standaard voor handel in Europa.

Deze prijs komt tot stand in Ring sessies. Dat zijn korte, maar heftige handelsperioden waarin brokers van de elf grote, bij de LME aangesloten handelshuizen, metaal kopen en verkopen. Omdat ieder metaal zijn eigen sessie heeft komen Officiële prijzen één voor één uit tussen 12:30 en 13:20 Engelse tijd. Normaal gesproken is de Officiële Prijs is het laatstgenoemde bod op een partij metaal die tijdens de tweede handelssessie in Londen wordt aangeboden. Nu de Ring vanwege COVID-19 is gesloten bepaalt de LME deze officiële prijzen net zoals de Asian Reference Price: als een gemiddelde van de handelsperiode op het elektronische platform LMEselect. De laatste belangrijke prijs is de Onofficiële Prijs en geldt als standaard voor handel in Amerika. Deze komt op dezelfde manier tot stand als de Officiële Prijs, alleen gaat het nu om het laatstgenoemde bod (of het LMEselect gemiddelde) in de vierde ringsessie van 15:40 tot 16:15 Engelse tijd

De Ring in actie.

De prijs van ertsen

De LME en de Shanghai Futures Exchange zijn toonaangevend voor de prijzen van vrijwel alle vervaardigde metalen. De prijs van verschillende soorten ertsen is echter een stuk minder transparant. Officieel bepalen de grootste mijnbouwbedrijven een periodieke benchmark prijs voor de rest van de markt. Voor ijzererts stellen Vale, Rio Tinto en BHP vier keer per jaar een prijs op. De afgelopen tien jaar introduceerden een aantal beurzen zoals de Dalian Exchange en de Singapore Mercantile Exchange futures contracten voor ertsen die nu langzaam maar zeker toonaangevend worden. Daarnaast citeren journalisten vaak spot prijzen in belangrijke havens zoals Qingdao. Ertsprijzen zijn hierdoor veel minder uniform dan de metaalprijzen die tot stand komen in Londen en Shanghai, maar ze geven wel een redelijke indicatie.

Opslagsysteem

Transparante prijsbepaling is niet het enige dat de LME verzorgt. De beurs heeft ook een uitgebreid netwerk van opslaghuizen. Alleen metaal in een met de LME geaffilieerd opslaghuis kan op de LME worden verhandeld. Hoeveel metaal er in LME opslag ligt verschilt per soort, maar voor aluminium is het ongeveer een derde van de wereldvoorraad. De rest ligt bij onafhankelijke opslagbedrijven en fabrikanten. Deze vorm van opslag (in jargon on-warrant genoemd) is vaak wat duurder dan opslag bij andere aanbieders (die heet off-warrant), omdat de LME het extra scherp in de gaten houdt. Daar staat tegenover dat je ermee kan handelen op de beurs en dat je absoluut zeker weet van wie het metaal is, waar het vandaan komt en of het voldoet aan de kwaliteitsstandaard die de LME hanteert. Vroeger gaf de LME voorraad ook een goede indicatie van schaarste of overvloed van een bepaald metaal, maar dat deel van het mechanisme is helaas verzwakt sinds de kredietcrisis. Doordat het voordeliger is om grote partijen metaal off-warrant op te slaan, en omdat het relatief makkelijk is om dat metaal later nog on-warrant te krijgen, bevindt het merendeel van ’s werelds metaalvoorraad zich in de schaduw. Hoe groot de metaalvoorraad precies is weet niemand, we weten enkel dat hij door jaren van systematische overproductie ontzettend groot is. Met name als het gaat om aluminium, dat tegen weer en wind bestand is en daarom gemakkelijk is op te slaan.

Aluminium in openlucht opslag.

Premiums

De LME opslaghuizen helpen ook bij het bepalen van leveringspremiums. Dat is de toeslag die iedere koper betaalt bovenop de prijs van het eigenlijke metaal. Metaal dat on-warrant ligt opgeslagen blijft gewoon liggen terwijl beurshandelaren het eindeloos aan elkaar doorverkopen. Pas als een koper besluit dat hij het daadwerkelijk wil gebruiken in zijn fabriek annuleert hij het opslagcontract (canceling the warrant). Het metaal komt dan in de wachtrij om het opslaghuis te verlaten en alle huur die de eigenaar in deze wachtperiode nog betaalt telt mee in het premium. De gemiddelde huurkosten plus de gemiddelde vervoerskosten die er nog op volgen vormen dan de basis voor regionale onderhandelingen tussen de grootste afnemers en leveranciers. Zo komt er ieder kwartaal een premium tot stand. Het Rotterdamse premium geldt voor Europa, het Midwest premium voor Amerika en het Japanse premium voor Azië. Net als bij de LME-prijzen gaat het ook hier om een adviesprijs. Spot premiums kunnen afwijken.

Metaalproducenten zijn survivors

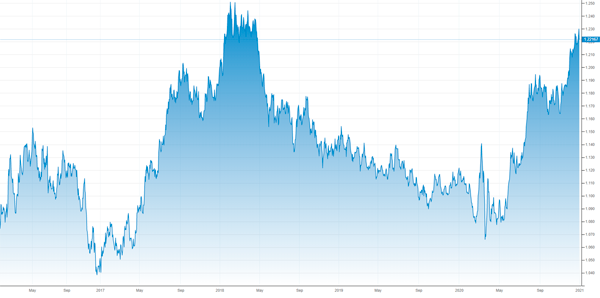

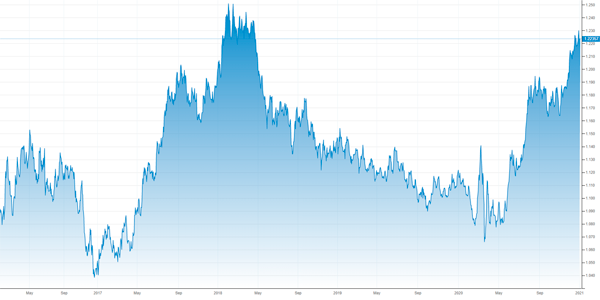

In de voorgaande hoofdstukken hebben we veel gepraat over prijzen en hoe die tot stand komen. Die prijzen spelen uiteraard een rol voor fabrikanten, maar minder dan je misschien zou denken. Er zijn een aantal redenen voor dat fabrikanten langzaam reageren op marktschommelingen. Ten eerste leent het productieproces zich er niet voor. Een fabrikant kan productie niet zomaar stoppen en opstarten wanneer de vraag even wat lager is. Zo werkt een fabriek nu eenmaal niet. Daar komt bij dat ze zich indekken tegen prijsschommelingen. Vrijwel iedere grote producent sluit lange termijncontracten af met klanten voor een redelijke prijs. Zo voorkomen ze zware verliezen in slechte tijden, al is de keerzijde dat ze ook niet maximaal profiteren prijsbewegingen. Hetzelfde geld voor hun input. Aluminiumsmelters sluiten deals voor elektriciteit. Omdat het grote afnemers zijn kunnen ze betere prijzen bedwingen dan die op de open markt. Daar staat echter tegenover dat ze zwaar beboet worden wanneer ze hun afnamequotum niet halen. Ook in tijden van zwakke vraag naar metaal moeten ze dus door produceren. Tot slot kunnen fabrikanten in sommige landen (met name China) ook rekenen op een overheid die hun metaal voor een redelijke prijs opkoopt en opslaat als een strategische reserve. Dit is een belangrijke reden waarom de meeste fabrikanten het afgelopen jaar gewoon bleven door produceren, ondanks dat de COVID-19 crisis een enorme klap uitdeelde aan de vraag naar metaal en dus ook naar de prijzen. Een klap waar de markt zich overigens alweer van herstelt zoals u kunt zien in de twee hierop volgende grafieken.

Staal gemiddelde prijs voor Rebar afgelopen 5 jaar Bron: tradingeconomics.com.

Aluminium gemiddelde prijs in de afgelopen 5 jaar Bron: tradingeconomics.com.

Ondanks die overlevingsmechanismen kunnen fabrikanten de grillen van de markt niet helemaal omzeilen en dat brengt ons naar een overzicht van de belangrijkste trends van de afgelopen tien jaar en een blik op de komende decennia.